小编:Securities Star Zhao Zixiang于8月28日,Huishang Bank(03698.HK)透露了2025年的临时绩效公告。数据显示该行

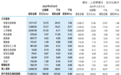

Securities Star Zhao Zixiang于8月28日,Huishang Bank(03698.HK)透露了2025年的临时绩效公告。数据显示,该银行在上半年的营业收入达到了211.57亿元人民币和净利润93.28亿元,分别增加了2.25%和3.81%的年度,总体物业的总体物业也增加了11.82%,从年开始增长,并稳定增长。这位证券星指出,临时报告背后有许多业务挑战。作为主要的传统业务,净利息收入同比下降1.06%,至145.3亿元人民币,与去年同期相比,净利率分别降低了20点和25分。传统I的业务的盈利能力继续削弱。同时,从2024年底开始,足够资本比率比率的指标持续下降,以及足够一级资本的比率,足够层的比率和足够资本的比率低于该行业的平均值。就财产质量而言,房地产行业不表现贷款的价值增加了190%,与年初相比,超额贷款的余额也增加了。此外,全年被罚款的多重法规,市场速度的压力集中在市场上,预防风险,控制权以及对合规性的遵守。净收益收入下降,传统的利益业务承受着压力。公共信息表明,Huishang银行是前Hefei Urban合作银行。它被转向并于1997年4月4日成立。它以Bank Co,Ltd.的名字命名。它合并了五家商业城市银行,包括Wuhu和Ma'anann在Anhui Province和七个城市信贷合作社,这是Becam的七个城市信贷合作社e该国的第一个商业银行是由城市银行和城市或城镇信贷合作社的联合维修建立的。 2013年,Huishang银行因其失败的A股份列表而被列入香港证券交易所,该名单成为大陆的第二个商业城市,在香港公开。 2019年9月29日,Huishang Bank推出了A-Share上市辅导文件,由Citic Securities和Guoyuan Securities共同提供,但到目前为止还没有取得重大成功。 8月28日,Huishang Bank发布了2025年的临时绩效公告。数据显示,在2025年上半年,该银行的营业收入达到了211.57亿元人民币,同比增长2.25%;净收入为93.28亿元人民币,同比增长3.81%。到2025年6月底,该银行的总所有者达到2.25万亿元,比年初增长了11.82%。尽管总体表现是接受的作为该银行传统业务的主要收入来源之一,Huishang Bank在2025年上半年的净利益显示出负增长。数据表明,该银行上半年的净利息收入为145.3亿元人民币,每年减少1.06%。这种现象的背后是净利润和利率净利率的差异。在此期间,与去年同期相比,该银行的净利润率为1.37%,净利率分别为1.55%,分别下降了20个基础和25个Punchestos基础。净利润和净利率的差异的依恋直接反映了银行盈利能力对传统利益业务的盈利能力的削弱。从整个行业的角度来看,随着利率的利率,银行业的利益差距通常被压缩。但是,Huishang的表现银行更加突出,净利息收入负面增长,并分布了利息的定义目标否认表明,银行在应对利率市场挑战并维持传统利息业务的竞争力方面可能面临更大的压力。在一次金融市场更加凶猛的时候,如何扭转净利息收入的收入并提高利息的传统业务的获利能力已成为Huishang银行面临的困难问题。足够资本的比率拒绝了,以及在房地产行业的不良贷款的促进。足够资本的比率是衡量银行抵抗风险能力的重要指标。足够的资本是银行稳定运营的保证。但是,自2025年以来,huishang银行足够比率比率比率的指标一直在下降。到2025年3月底,ELL升至9.58%,到2025年6月底下降了9.53%;到2024年底,足够比率的1级资本为11.41%,到2025年3月底下降到11.09%,到2025年6月底下降至11.02%。到2024年底,足够资本的比率为13.72%,到2025年3月底,降至13.35%,到2025年6月底下降到13.27%。尽管这些指标大于监管要求所要求的最低标准,但与平均行业相比,间隔的增加。到2025年第一季度的末期,资本行业的平均值(不包括外国银行分支机构)为15.28%,平均1级资本保证比率为12.18%,平均核心1级资本足够的资本比率为10.70%。 Huishang银行比率的各种指标低于该行业的平均水平,并显示出持续下降。足够自国的比率下降L与银行所有者规模的快速扩张密切相关。到2025年6月底,该银行的总所有人达到22.5万元人民币,比去年年底增长了2381亿元人民币,增长了11.82%;客户贷款和晋升的总成本为110万元人民币,比去年年底增长了983.67亿元人民币,增长了9.82%。扩大物业规模要求相应的资本和安全恒星注意,该银行的Huishang银行还在2025年上半年暴露于某些隐藏的财产质量属性,尤其是在房地产行业促进不良贷款并增加了过度贷款余额。房地产行业一直是银行信贷领域的主要领域之一,但它也是具有相对集中风险的地方。在Huishang Bank房地产行业的非绩效贷款的价值从3.98亿元人民币的3.98亿元增长了到2025年,2024年底至第1156亿元人民币,到2025年,增长了190%。相应的贷款比率从到2024年底的1.08%增加到2025年上半年的3.12%,增加了2.04个百分点。这些数据的变化反映了一个明显的迹象,即房地产行业的风险已转移给银行。反对房地产市场的持续加深法规以及面临转型和调整的行业,一些房地产公司增加了运营压力和付款能力,拒绝了,导致对银行房地产贷款的非绩效率提高。除了房地产行业外,增加贷款余额也值得关注。到2025年6月底,Huishang Bank的过度债务余额为13.46亿元人民币,从年初开始增加6.88亿元人民币,增长5.43%。过多的贷款是潜在非绩效贷款的重要来源。增加贷款的过高平衡意味着银行将来可能会面临更大的压力,即将在未来发展不良贷款,并且财产质量面临着挑战。此外,从不表现贷款的总体情况到2025年6月底,银行不执行的余额为107.65亿元人民币,从去年年底开始增长了8.89亿元人民币,但不表现的贷款比率下降了0.01%,降低了0.01%的趋势,在该趋势上,该趋势高达0.98%,在该行业中保持低位。同时,非绩效贷款发病率的比率增加了3.47%,SA 289.94%,风险补偿能力相对稳定。但是,在房地产行业的不良贷款和不断增长的贷款余额中,该银行财产的未来一直在造成阴影。如果这些问题无法有效解决,它们可能会对银行的质量和利润率产生长期的负面影响泰。此外,合规性问题离银行不远。自2025年以来,该银行已收到几次监管罚款。 5月14日,Huaibei分部受到410,000元人民币的惩罚,因为信用数据不正确; 4月9日,Wuhu政府事务区分支机构遭到350,000元人民币的惩罚,以进行意外的前调查; 1月3日,成都分支机构受到管理和管理层的约束,以发行警告电话,因为以下风险控制人员的工作职责不明确,并且实施合格的投资者证书不足。以下是银行运营的底线。频繁的合规性问题不仅会带来直接的经济损失,而且会影响市场的声誉和形象,从而对业务发展产生不利影响。只有加强内部管理并严格遵守底线和道德规范RKET比赛。 (本文首先以证券之星出版,并带有-set | Zhao Zixiang)

Securities Star Zhao Zixiang于8月28日,Huishang Bank(03698.HK)透露了2025年的临时绩效公告。数据显示,该银行在上半年的营业收入达到了211.57亿元人民币和净利润93.28亿元,分别增加了2.25%和3.81%的年度,总体物业的总体物业也增加了11.82%,从年开始增长,并稳定增长。这位证券星指出,临时报告背后有许多业务挑战。作为主要的传统业务,净利息收入同比下降1.06%,至145.3亿元人民币,与去年同期相比,净利率分别降低了20点和25分。传统I的业务的盈利能力继续削弱。同时,从2024年底开始,足够资本比率比率的指标持续下降,以及足够一级资本的比率,足够层的比率和足够资本的比率低于该行业的平均值。就财产质量而言,房地产行业不表现贷款的价值增加了190%,与年初相比,超额贷款的余额也增加了。此外,全年被罚款的多重法规,市场速度的压力集中在市场上,预防风险,控制权以及对合规性的遵守。净收益收入下降,传统的利益业务承受着压力。公共信息表明,Huishang银行是前Hefei Urban合作银行。它被转向并于1997年4月4日成立。它以Bank Co,Ltd.的名字命名。它合并了五家商业城市银行,包括Wuhu和Ma'anann在Anhui Province和七个城市信贷合作社,这是Becam的七个城市信贷合作社e该国的第一个商业银行是由城市银行和城市或城镇信贷合作社的联合维修建立的。 2013年,Huishang银行因其失败的A股份列表而被列入香港证券交易所,该名单成为大陆的第二个商业城市,在香港公开。 2019年9月29日,Huishang Bank推出了A-Share上市辅导文件,由Citic Securities和Guoyuan Securities共同提供,但到目前为止还没有取得重大成功。 8月28日,Huishang Bank发布了2025年的临时绩效公告。数据显示,在2025年上半年,该银行的营业收入达到了211.57亿元人民币,同比增长2.25%;净收入为93.28亿元人民币,同比增长3.81%。到2025年6月底,该银行的总所有者达到2.25万亿元,比年初增长了11.82%。尽管总体表现是接受的作为该银行传统业务的主要收入来源之一,Huishang Bank在2025年上半年的净利益显示出负增长。数据表明,该银行上半年的净利息收入为145.3亿元人民币,每年减少1.06%。这种现象的背后是净利润和利率净利率的差异。在此期间,与去年同期相比,该银行的净利润率为1.37%,净利率分别为1.55%,分别下降了20个基础和25个Punchestos基础。净利润和净利率的差异的依恋直接反映了银行盈利能力对传统利益业务的盈利能力的削弱。从整个行业的角度来看,随着利率的利率,银行业的利益差距通常被压缩。但是,Huishang的表现银行更加突出,净利息收入负面增长,并分布了利息的定义目标否认表明,银行在应对利率市场挑战并维持传统利息业务的竞争力方面可能面临更大的压力。在一次金融市场更加凶猛的时候,如何扭转净利息收入的收入并提高利息的传统业务的获利能力已成为Huishang银行面临的困难问题。足够资本的比率拒绝了,以及在房地产行业的不良贷款的促进。足够资本的比率是衡量银行抵抗风险能力的重要指标。足够的资本是银行稳定运营的保证。但是,自2025年以来,huishang银行足够比率比率比率的指标一直在下降。到2025年3月底,ELL升至9.58%,到2025年6月底下降了9.53%;到2024年底,足够比率的1级资本为11.41%,到2025年3月底下降到11.09%,到2025年6月底下降至11.02%。到2024年底,足够资本的比率为13.72%,到2025年3月底,降至13.35%,到2025年6月底下降到13.27%。尽管这些指标大于监管要求所要求的最低标准,但与平均行业相比,间隔的增加。到2025年第一季度的末期,资本行业的平均值(不包括外国银行分支机构)为15.28%,平均1级资本保证比率为12.18%,平均核心1级资本足够的资本比率为10.70%。 Huishang银行比率的各种指标低于该行业的平均水平,并显示出持续下降。足够自国的比率下降L与银行所有者规模的快速扩张密切相关。到2025年6月底,该银行的总所有人达到22.5万元人民币,比去年年底增长了2381亿元人民币,增长了11.82%;客户贷款和晋升的总成本为110万元人民币,比去年年底增长了983.67亿元人民币,增长了9.82%。扩大物业规模要求相应的资本和安全恒星注意,该银行的Huishang银行还在2025年上半年暴露于某些隐藏的财产质量属性,尤其是在房地产行业促进不良贷款并增加了过度贷款余额。房地产行业一直是银行信贷领域的主要领域之一,但它也是具有相对集中风险的地方。在Huishang Bank房地产行业的非绩效贷款的价值从3.98亿元人民币的3.98亿元增长了到2025年,2024年底至第1156亿元人民币,到2025年,增长了190%。相应的贷款比率从到2024年底的1.08%增加到2025年上半年的3.12%,增加了2.04个百分点。这些数据的变化反映了一个明显的迹象,即房地产行业的风险已转移给银行。反对房地产市场的持续加深法规以及面临转型和调整的行业,一些房地产公司增加了运营压力和付款能力,拒绝了,导致对银行房地产贷款的非绩效率提高。除了房地产行业外,增加贷款余额也值得关注。到2025年6月底,Huishang Bank的过度债务余额为13.46亿元人民币,从年初开始增加6.88亿元人民币,增长5.43%。过多的贷款是潜在非绩效贷款的重要来源。增加贷款的过高平衡意味着银行将来可能会面临更大的压力,即将在未来发展不良贷款,并且财产质量面临着挑战。此外,从不表现贷款的总体情况到2025年6月底,银行不执行的余额为107.65亿元人民币,从去年年底开始增长了8.89亿元人民币,但不表现的贷款比率下降了0.01%,降低了0.01%的趋势,在该趋势上,该趋势高达0.98%,在该行业中保持低位。同时,非绩效贷款发病率的比率增加了3.47%,SA 289.94%,风险补偿能力相对稳定。但是,在房地产行业的不良贷款和不断增长的贷款余额中,该银行财产的未来一直在造成阴影。如果这些问题无法有效解决,它们可能会对银行的质量和利润率产生长期的负面影响泰。此外,合规性问题离银行不远。自2025年以来,该银行已收到几次监管罚款。 5月14日,Huaibei分部受到410,000元人民币的惩罚,因为信用数据不正确; 4月9日,Wuhu政府事务区分支机构遭到350,000元人民币的惩罚,以进行意外的前调查; 1月3日,成都分支机构受到管理和管理层的约束,以发行警告电话,因为以下风险控制人员的工作职责不明确,并且实施合格的投资者证书不足。以下是银行运营的底线。频繁的合规性问题不仅会带来直接的经济损失,而且会影响市场的声誉和形象,从而对业务发展产生不利影响。只有加强内部管理并严格遵守底线和道德规范RKET比赛。 (本文首先以证券之星出版,并带有-set | Zhao Zixiang)

当前网址:https://www.xinlinghai.com//linggan/icon/1118.html