小编:5月23日下午,北京时代,Miniso(98 96.hk)(MNSO.N)发布了2025年的Q1结果,尽管是一样的

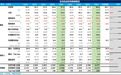

5月23日下午,北京时间,Miniso(98 96.hk)(MNSO.N)发布了2025年的第一季度结果。尽管总收入方面符合预期,但最大的问题是,在营销成本支出急需支出后,运营主要收入低于预期。具体观点如下:1。一般收入符合期望:在25q1时,Mingchuang Group的总收入达到了44.3亿元人民币,增长了19%,这通常与期望一致。从分部的角度来看,国内收入达到28.4亿元,增长了13.3%。由于该公司清楚地表示,它降低了国内商店开业的速度,并专注于商店的精美运营,因此对国内Q1的市场期望不高。确实,基于Q1 Minish的商店的急剧关闭,1)单钟品牌商店的收入改善了月球到月,2)高毛利时尚时尚的玩具导致了玩具R的增长率吃加速,并最终认识到市场期望。海外地区的收入达到了15.9亿元人民币,增长了30%。根据去年商店的迅速开业,海外收入增长率从去年的40%+降至30%,这表明同一家商店的收入绩效不是很好,而且国外收入的比例也从45%下降到36%,这远低于海豚勋爵的预期。 2。在国外开设商店的速度减慢。就商店的数量而言,在25q1中,中国111家商店的净下降,这也是Miniso首次经历的商店总数崩溃了。从结构的角度来看,商店的关闭主要集中在第二层和城市以下。加上电话会议的内容,Dolphin Jun预测,它主要专注于清洁小型加盟商商店。一线城市主要使用Small商店转换大型商店以优化商店地点并帮助加盟商提高单身效益。 25q1的海外地区有95家新商店,总体速度也放慢了速度。其中,海外直接商店的增长率较高(主要是北美),其比例从16%增加到17%(直接库存库的比例从23q1持续上升)。 3。在中国同一商店销售的增长率下降非常严格,而海外销售的增长率保持不变。尽管第一季度同一国内微型商店的收入增长并非正面,但从关键指标中衡量同一商店收入的单个商店收益的收益的判断,但拒绝在中央单位数月的月份范围内缩小。结合通话的内容,Dolphin Jun认为,除了实施“大商店 + IP零售策略”外,该公司在第一季度添加了新类别,例如胶水弹性毛绒玩具和宠物用品。通过与Meituan的合作,它用来交付Meituan网络和用户流量,以在24小时内进行零售的24小时内500多家商店,扩大消费情况和小时数,并增加单个商店的平方英尺。由于去年国外直接商店的迅速发展,缺乏员工储备和卓越运营。 Dolphin Jun估计,去年同一商店的单一收入相同,通常低于Dolphin Jun的期望。 4。毛利率通常是稳定的。尽管该公司的IP方法持续不断发展,但IP系列中高总产品的比例将继续增加,而Direct Shops在海外促进了他们的商店扩张(与代理商市场相比,Direct Store的毛利率差近20%),贸易战还提高了海外支出。RS是去年。 5,销售成本显着上涨,收入不符合预期。在成本方面,由于对IP的许可成本的增加(增加40%)以及海外直接商店的租赁成本和损失的急剧上升(年份增加了71%),营销成本的比率增长到23.1%(去年同期为18.7%)。最终的核心营业利润和调整后的EBITDA分别为7.1亿元和10.4亿元人民币,均低于市场协议的期望。 6。详细的财务数据清单:Dolphin Jun的一般观点:一般而言,尽管本季度微型人的表现几乎没有通过提高国内单店效率来达到标准,但急剧的进步销售成本也以“收入增加但不增加收入增加但不增加收入”的风险,而非对称投入输入率的风险也是如此。 Dolphin Jun认为,它背后的本质与流行音乐会相比H强大的IP设计功能并在整个工业链中运行,Miniso的“ IP搬运工”的高级业务能力较弱。增加销售成本的两个部分是海外直接商店的IP和租金许可费。 IP许可费通常分为三种模式:购买系统(一旦修复费用),保证版权 +固定部分和纯部分。对于迷你店来说,大多数人都采用了第二种类型,即首先支付保证的版权保费,然后支付产品销售中一定比例的IP派对。最终IP许可的增长率(40%)高于Miniso(19%)收入。这意味着许多由Miniso签署的非广泛的IP都不会贡献高收入。结合渠道研究信息,许多IP甚至以亏损结束。因此,对于迷你岛来说,一种更合理的方法是降低输入输出比低的IP并专注于顶级IP,但这也要求Miniso具有certai每个IP的不可预测能力,这确实并不容易。像租金一样,由于Miniso在北美开设了直接商店,并且更专注于主要的商业区,因此有意义地将租金成本增加作为投资前投资是有意义的,但是重点应该是,如果海外交易的盈利能力将提高运营卓越的上升和库存间协会的增强。毕竟,尽管直接运营模型下的毛利润率相对较高,但最终的营业利润率目前只是一个数字,拖延了团队的整体盈利能力。 (MINSO的一般运营边缘在15%至20%之间)。最后,它是在赞赏级别实施的。根据Dolphin Jun先前的收入预测,从2025年到2027年,Miniso保持净净增长率超过20%,而Miniso在2025年,这并不是一个主要问题与当前市场价值隐含的仅约为15倍。此外,该公司还在5月的交易会会议上指出,同一商店的收入自4月以来一直是阳性的,而hinah面孔的表现可能会略有改善。因此,在不考虑Yonghui超市对Minic的欣赏的不影响(尽管没有整合 - 目前,许多市场上的许多投资者对调整Minic和Yonghui超市的改革而言并不乐观,与20%的增长率相比,Dolphin的最重要的事情是当前的时间。 Miniso可以通过继续增加海外增长和释放运营杠杆来逐渐消除投资前的销售成本。重要说明:欢迎用户潜入下面的QR码,以加入海豚交换组。我们的所有研究报告和研究会议记录都将与小组共享。您也可以讨论投资对MGA专业分析师并分享投资经验的看法。以下是对财务报告的详细解释。 1。一般收入与期望一致。 25q1。 Mingchuang集团的总收入达到44.3亿元人民币,每年增长19%,实际上符合预期。从分部的角度来看,国内收入达到28.4亿元,增长了13.3%。由于该公司自去年以来已经明确表示,它降低了国内商店开业的速度并致力于商店的精致运营,因此对国内Q1的市场期望不高。实际上,基于Q1中的Miniso商店的急剧关闭,1)单个Minsheng品牌商店的收入得到了改善,而2)2)高毛利润时尚的玩具将最高玩具的增长率推动以加速,并仅确定了市场上的预期。作为迷你岛下的时尚玩具品牌,该玩具获得了收入第一季度的3.4亿元人民币,增加了59%,每月加速。整体表现有些惊人。与渠道研究信息相结合,Dolphin Jun认为它主要由盲箱和橡胶玩具驱动,并带有橡胶共同品牌的IPS,例如Sanrio和Kulomi。但是,目前,由于顶级玩具的一般基础较低,它对整体性能的影响有限。在国内增长放缓的后方,在国外的“第二增长曲线”中进行了迷你预测,因此国外的商业增长一直是投资者最关注的点。在25q1,海外地区的收入达到15.9亿元,增加了30%。根据去年商店的迅速开业,国外的收入增长率从去年的40%+降至30%,这表明同一家商店的收入绩效不是很好,而且国外的收入比例也从45%下降到36%。另一方面,在公司的P陪同下复兴的指导,未来五年中海外收入的重新指导已达到三倍,与CAGR的增长近30%-40%一致,仅达到了指南的下限。因此,上海的总体表现并不像海豚勋爵所期望的那样。 2。海外开设商店的速度减慢。商店数量开设的判断,在25季度在中国111家商店的净下降。这也是Miniso近年来Kabuuang数量的首次减少。从结构的角度来看,商店的关闭主要集中在第二层和城市以下。加上电话会议的内容,Dolphin Jun预测,它主要是为了清洁小型加盟商商店。一线城市主要使用小商店来转换大型商店,以优化商店地点,并帮助加盟商提高单键效益。 25q1的海外地区有95家新店,E总体速度也放慢了速度。其中,海外直接商店的增长率较高(主要是北美),其比例从16%增加到17%(海外直接商店的比例在23q1中继续增加)。此外,在第2季度开始,在公司电话会议上,Miniso将重点关注美国20个州现有商店的酌处权,以改善商店之间的协同作用。 3。两家商店在中国的增长率下降都很紧张,而且外国保持不变。从衡量单个商店收益的关键指标的角度来看,同一商店收入的增长,在第一季度的室内,但同一部门商店的收入的增长并不是积极的,拒绝在中央单位数月的月份月份范围缩小。结合了通话的内容,海豚朱还认为该公司实施“大商店 + IP零售策略”,在第一季度添加了新类别,例如胶水弹性毛绒玩具和宠物供应。通过与Meituan合作,它使用Meituan和用户流量网络的交付来可爱24小时的零售轨道中的500多家商店,扩大消费和时间 - 时间消费情况,并增加单个商店的平方英尺。除了提高商店的效率外,潜在的好处还增强了由迷你品牌自身力量带来的优质能力。基于渠道研究信息,在一些在大型商店中更改小商店的特许经营者的过程中,可以为同一家商店开放租金,该商店涵盖更重要的购物中心位置(以前的B1和B2,并且可以在第二层和第三层中开放),这也意味着对于特许经营者来说,回报周期将更快。因为Mabilis是直接在海外运营的发展去年商店,缺乏人员和其他人员储备。 Dolphin Jun估计,去年同一商店的单一收入相同,这通常比Dolphin Jun的期望少。将来,我们需要专注于直接运营商店的盈利能力是否会通过提高运营效率和提高店内协同作用的提高。 3。毛利润率保持稳定,销售成本急剧上升。尽管随着公司的IP零售策略的不断发展,IP系列中高分利润产品的比例不断增加,再加上加速的海外直接商店的扩张(与代理商市场相比,直接商店的毛利率相比,直接贸易战争的毛利率约为20%),该公司的贸易战争还提高了公司的贸易公司,这使得与Opperseas Procultion的成本相结合,44%的卖给了44%的票数。去年同期。用oF成本是由于增加了IP许可成本的投资(每年增长40%)以及租赁成本和海外直接商店的急剧增加(年份增长71%),营销成本的比率增长到23.1%(去年同期为18.7%)。最终的核心营业利润和调整后的EBITDA分别为7.1亿元和10.4亿元人民币,均低于市场协议的期望。

5月23日下午,北京时间,Miniso(98 96.hk)(MNSO.N)发布了2025年的第一季度结果。尽管总收入方面符合预期,但最大的问题是,在营销成本支出急需支出后,运营主要收入低于预期。具体观点如下:1。一般收入符合期望:在25q1时,Mingchuang Group的总收入达到了44.3亿元人民币,增长了19%,这通常与期望一致。从分部的角度来看,国内收入达到28.4亿元,增长了13.3%。由于该公司清楚地表示,它降低了国内商店开业的速度,并专注于商店的精美运营,因此对国内Q1的市场期望不高。确实,基于Q1 Minish的商店的急剧关闭,1)单钟品牌商店的收入改善了月球到月,2)高毛利时尚时尚的玩具导致了玩具R的增长率吃加速,并最终认识到市场期望。海外地区的收入达到了15.9亿元人民币,增长了30%。根据去年商店的迅速开业,海外收入增长率从去年的40%+降至30%,这表明同一家商店的收入绩效不是很好,而且国外收入的比例也从45%下降到36%,这远低于海豚勋爵的预期。 2。在国外开设商店的速度减慢。就商店的数量而言,在25q1中,中国111家商店的净下降,这也是Miniso首次经历的商店总数崩溃了。从结构的角度来看,商店的关闭主要集中在第二层和城市以下。加上电话会议的内容,Dolphin Jun预测,它主要专注于清洁小型加盟商商店。一线城市主要使用Small商店转换大型商店以优化商店地点并帮助加盟商提高单身效益。 25q1的海外地区有95家新商店,总体速度也放慢了速度。其中,海外直接商店的增长率较高(主要是北美),其比例从16%增加到17%(直接库存库的比例从23q1持续上升)。 3。在中国同一商店销售的增长率下降非常严格,而海外销售的增长率保持不变。尽管第一季度同一国内微型商店的收入增长并非正面,但从关键指标中衡量同一商店收入的单个商店收益的收益的判断,但拒绝在中央单位数月的月份范围内缩小。结合通话的内容,Dolphin Jun认为,除了实施“大商店 + IP零售策略”外,该公司在第一季度添加了新类别,例如胶水弹性毛绒玩具和宠物用品。通过与Meituan的合作,它用来交付Meituan网络和用户流量,以在24小时内进行零售的24小时内500多家商店,扩大消费情况和小时数,并增加单个商店的平方英尺。由于去年国外直接商店的迅速发展,缺乏员工储备和卓越运营。 Dolphin Jun估计,去年同一商店的单一收入相同,通常低于Dolphin Jun的期望。 4。毛利率通常是稳定的。尽管该公司的IP方法持续不断发展,但IP系列中高总产品的比例将继续增加,而Direct Shops在海外促进了他们的商店扩张(与代理商市场相比,Direct Store的毛利率差近20%),贸易战还提高了海外支出。RS是去年。 5,销售成本显着上涨,收入不符合预期。在成本方面,由于对IP的许可成本的增加(增加40%)以及海外直接商店的租赁成本和损失的急剧上升(年份增加了71%),营销成本的比率增长到23.1%(去年同期为18.7%)。最终的核心营业利润和调整后的EBITDA分别为7.1亿元和10.4亿元人民币,均低于市场协议的期望。 6。详细的财务数据清单:Dolphin Jun的一般观点:一般而言,尽管本季度微型人的表现几乎没有通过提高国内单店效率来达到标准,但急剧的进步销售成本也以“收入增加但不增加收入增加但不增加收入”的风险,而非对称投入输入率的风险也是如此。 Dolphin Jun认为,它背后的本质与流行音乐会相比H强大的IP设计功能并在整个工业链中运行,Miniso的“ IP搬运工”的高级业务能力较弱。增加销售成本的两个部分是海外直接商店的IP和租金许可费。 IP许可费通常分为三种模式:购买系统(一旦修复费用),保证版权 +固定部分和纯部分。对于迷你店来说,大多数人都采用了第二种类型,即首先支付保证的版权保费,然后支付产品销售中一定比例的IP派对。最终IP许可的增长率(40%)高于Miniso(19%)收入。这意味着许多由Miniso签署的非广泛的IP都不会贡献高收入。结合渠道研究信息,许多IP甚至以亏损结束。因此,对于迷你岛来说,一种更合理的方法是降低输入输出比低的IP并专注于顶级IP,但这也要求Miniso具有certai每个IP的不可预测能力,这确实并不容易。像租金一样,由于Miniso在北美开设了直接商店,并且更专注于主要的商业区,因此有意义地将租金成本增加作为投资前投资是有意义的,但是重点应该是,如果海外交易的盈利能力将提高运营卓越的上升和库存间协会的增强。毕竟,尽管直接运营模型下的毛利润率相对较高,但最终的营业利润率目前只是一个数字,拖延了团队的整体盈利能力。 (MINSO的一般运营边缘在15%至20%之间)。最后,它是在赞赏级别实施的。根据Dolphin Jun先前的收入预测,从2025年到2027年,Miniso保持净净增长率超过20%,而Miniso在2025年,这并不是一个主要问题与当前市场价值隐含的仅约为15倍。此外,该公司还在5月的交易会会议上指出,同一商店的收入自4月以来一直是阳性的,而hinah面孔的表现可能会略有改善。因此,在不考虑Yonghui超市对Minic的欣赏的不影响(尽管没有整合 - 目前,许多市场上的许多投资者对调整Minic和Yonghui超市的改革而言并不乐观,与20%的增长率相比,Dolphin的最重要的事情是当前的时间。 Miniso可以通过继续增加海外增长和释放运营杠杆来逐渐消除投资前的销售成本。重要说明:欢迎用户潜入下面的QR码,以加入海豚交换组。我们的所有研究报告和研究会议记录都将与小组共享。您也可以讨论投资对MGA专业分析师并分享投资经验的看法。以下是对财务报告的详细解释。 1。一般收入与期望一致。 25q1。 Mingchuang集团的总收入达到44.3亿元人民币,每年增长19%,实际上符合预期。从分部的角度来看,国内收入达到28.4亿元,增长了13.3%。由于该公司自去年以来已经明确表示,它降低了国内商店开业的速度并致力于商店的精致运营,因此对国内Q1的市场期望不高。实际上,基于Q1中的Miniso商店的急剧关闭,1)单个Minsheng品牌商店的收入得到了改善,而2)2)高毛利润时尚的玩具将最高玩具的增长率推动以加速,并仅确定了市场上的预期。作为迷你岛下的时尚玩具品牌,该玩具获得了收入第一季度的3.4亿元人民币,增加了59%,每月加速。整体表现有些惊人。与渠道研究信息相结合,Dolphin Jun认为它主要由盲箱和橡胶玩具驱动,并带有橡胶共同品牌的IPS,例如Sanrio和Kulomi。但是,目前,由于顶级玩具的一般基础较低,它对整体性能的影响有限。在国内增长放缓的后方,在国外的“第二增长曲线”中进行了迷你预测,因此国外的商业增长一直是投资者最关注的点。在25q1,海外地区的收入达到15.9亿元,增加了30%。根据去年商店的迅速开业,国外的收入增长率从去年的40%+降至30%,这表明同一家商店的收入绩效不是很好,而且国外的收入比例也从45%下降到36%。另一方面,在公司的P陪同下复兴的指导,未来五年中海外收入的重新指导已达到三倍,与CAGR的增长近30%-40%一致,仅达到了指南的下限。因此,上海的总体表现并不像海豚勋爵所期望的那样。 2。海外开设商店的速度减慢。商店数量开设的判断,在25季度在中国111家商店的净下降。这也是Miniso近年来Kabuuang数量的首次减少。从结构的角度来看,商店的关闭主要集中在第二层和城市以下。加上电话会议的内容,Dolphin Jun预测,它主要是为了清洁小型加盟商商店。一线城市主要使用小商店来转换大型商店,以优化商店地点,并帮助加盟商提高单键效益。 25q1的海外地区有95家新店,E总体速度也放慢了速度。其中,海外直接商店的增长率较高(主要是北美),其比例从16%增加到17%(海外直接商店的比例在23q1中继续增加)。此外,在第2季度开始,在公司电话会议上,Miniso将重点关注美国20个州现有商店的酌处权,以改善商店之间的协同作用。 3。两家商店在中国的增长率下降都很紧张,而且外国保持不变。从衡量单个商店收益的关键指标的角度来看,同一商店收入的增长,在第一季度的室内,但同一部门商店的收入的增长并不是积极的,拒绝在中央单位数月的月份月份范围缩小。结合了通话的内容,海豚朱还认为该公司实施“大商店 + IP零售策略”,在第一季度添加了新类别,例如胶水弹性毛绒玩具和宠物供应。通过与Meituan合作,它使用Meituan和用户流量网络的交付来可爱24小时的零售轨道中的500多家商店,扩大消费和时间 - 时间消费情况,并增加单个商店的平方英尺。除了提高商店的效率外,潜在的好处还增强了由迷你品牌自身力量带来的优质能力。基于渠道研究信息,在一些在大型商店中更改小商店的特许经营者的过程中,可以为同一家商店开放租金,该商店涵盖更重要的购物中心位置(以前的B1和B2,并且可以在第二层和第三层中开放),这也意味着对于特许经营者来说,回报周期将更快。因为Mabilis是直接在海外运营的发展去年商店,缺乏人员和其他人员储备。 Dolphin Jun估计,去年同一商店的单一收入相同,这通常比Dolphin Jun的期望少。将来,我们需要专注于直接运营商店的盈利能力是否会通过提高运营效率和提高店内协同作用的提高。 3。毛利润率保持稳定,销售成本急剧上升。尽管随着公司的IP零售策略的不断发展,IP系列中高分利润产品的比例不断增加,再加上加速的海外直接商店的扩张(与代理商市场相比,直接商店的毛利率相比,直接贸易战争的毛利率约为20%),该公司的贸易战争还提高了公司的贸易公司,这使得与Opperseas Procultion的成本相结合,44%的卖给了44%的票数。去年同期。用oF成本是由于增加了IP许可成本的投资(每年增长40%)以及租赁成本和海外直接商店的急剧增加(年份增长71%),营销成本的比率增长到23.1%(去年同期为18.7%)。最终的核心营业利润和调整后的EBITDA分别为7.1亿元和10.4亿元人民币,均低于市场协议的期望。

当前网址:https://www.xinlinghai.com//linggan/icon/625.html